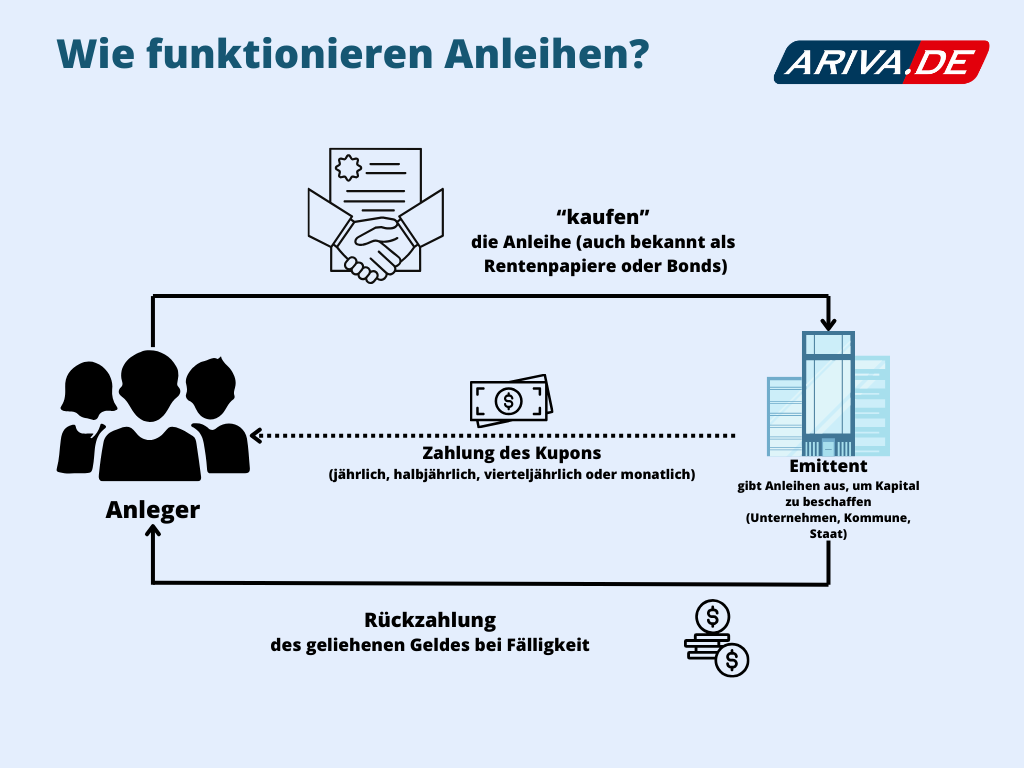

Anleihen (oder auch als Rentenpapiere und Bonds bezeichnet) sind Schuldverschreibungen, die von Unternehmen, Kommunen oder Staaten ausgegeben werden, um Kapital zu beschaffen. Wenn Sie eine Anleihe kaufen, leihen Sie dem Emittenten Geld und erhalten im Gegenzug regelmäßige Zinszahlungen sowie die Rückzahlung des Nennbetrags am Ende der Laufzeit.

Um eine passende Anleihe auszuwählen Hilft Ihnen unsere Anleihen-Suche.

Wie funktionieren Anleihen?

Eine Anleihe ist im Wesentlichen ein Darlehen, das ein Investor an eine Institution gibt, in diesem Fall an die Bundesrepublik Deutschland, wenn es sich um eine Bundesanleihe handelt. Im Gegenzug für das geliehene Geld erhält der Investor Zinsen und am Ende der Laufzeit der Anleihe wird das ursprüngliche Kapital zurückgezahlt. Hier ist ein einfaches Beispiel, wie eine Bundesanleihe funktioniert:

Angenommen, Sie kaufen eine Bundesanleihe mit einem Nennwert von 1.000 Euro, einer Laufzeit von 10 Jahren und einem festen jährlichen Zinssatz (auch als Kupon bezeichnet) von 1%.

Kauf der Anleihe: Sie kaufen die Anleihe für 1.000 Euro. Dieser Betrag wird als Nennwert oder Par-Wert bezeichnet.

Jährliche Zinszahlungen: Jedes Jahr erhalten Sie eine Zinszahlung von 1% des Nennwerts der Anleihe, also 10 Euro. Diese Zinszahlungen sind eine Belohnung für das Ausleihen Ihres Geldes an die Bundesrepublik Deutschland.

Rückzahlung des Nennwerts: Nach Ablauf der 10-jährigen Laufzeit erhalten Sie den Nennwert der Anleihe von 1.000 Euro zurück.

Während der Laufzeit der Anleihe können Sie diese auch auf dem Sekundärmarkt verkaufen, falls Sie Ihr Geld vor Ablauf der 10 Jahre zurück benötigen. Der Verkaufspreis kann jedoch höher oder niedriger sein als der ursprüngliche Preis, den Sie gezahlt haben, je nach den aktuellen Marktzinsen und der Bonität der Bundesrepublik Deutschland.Während Festgeld in der Regel niedrigere Renditen bietet, können Anleihen potenziell höhere Renditen erzielen, tragen jedoch ein gewisses zusätzliches Risiko. Die Wahl zwischen beiden hängt von Ihrer Risikotoleranz, Ihrem Anlagehorizont und Ihren finanziellen Zielen ab.

Was sind die Vorteile der Anlage in Anleihen?

Sicherheit: Im Vergleich zu Aktien bieten Anleihen in der Regel eine höhere Sicherheit, da die Zins- und Rückzahlungen vertraglich festgelegt sind.

Regelmäßige Einkünfte: Anleihen bieten durch ihre periodischen Zinszahlungen eine konstante Einkommensquelle.

Diversifikation: Durch den Erwerb von Anleihen kann ein Anleger sein Portfolio diversifizieren und so das Gesamtrisiko seiner Investitionen reduzieren.

Wie investiert man in Anleihen?

Beim Direktkauf von Anleihen haben Privatanleger die Möglichkeit, über Banken oder Broker zu investieren. Diese Institutionen bieten eine Vielzahl von Anleihen, inklusive solcher von Unternehmen und Regierungen, an. Der Prozess beginnt in der Regel mit der Auswahl einer spezifischen Anleihe, basierend auf Kriterien wie Laufzeit, Zinssatz und Kreditrating des Emittenten. Um einen zu Ihnen passenden Emittenten mitsamt angebotener Anleihen zu finden, können Sie gerne unsere Emittenten-Schnellsuche benutzen.

Anleger müssen dabei oft eine Mindestinvestition tätigen, die je nach Anleihe und Finanzinstitution variieren kann. Zusätzlich können Staatsanleihen häufig direkt über die jeweiligen Regierungen gekauft werden. In Deutschland beispielsweise ist der Direktkauf über die Finanzagentur des Bundes möglich, in den USA über TreasuryDirect. Diese Optionen ermöglichen es Anlegern, direkt in die Stabilität und Sicherheit von Staatsanleihen zu investieren, oft ohne oder mit nur geringen zusätzlichen Gebühren.

Welche Arten von Anleihen gibt es?

Staatsanleihen: Diese werden von nationalen Regierungen emittiert. Sie gelten als eine der sichersten Anlageformen, da sie von der Bonität des jeweiligen Staates abhängen.

Unternehmensanleihen:Diese werden von Unternehmen emittiert, um Kapital für verschiedene Zwecke zu beschaffen. Sie tragen in der Regel ein höheres Risiko als Staatsanleihen, bieten jedoch in der Regel auch höhere Renditen.

Kommunalanleihen: Diese werden von lokalen oder regionalen Verwaltungseinheiten emittiert.

Pfandbriefe: Hierbei handelt es sich um besicherte Anleihen, die in der Regel von Banken emittiert werden und durch Immobilien oder andere Vermögenswerte besichert sind.

Wandelanleihen: Diese Anleihen geben dem Anleger das Recht, sie in eine bestimmte Anzahl von Aktien des emittierenden Unternehmens umzuwandeln.

Nullkuponanleihen: Bei diesen Anleihen werden keine regelmäßigen Zinsen gezahlt. Stattdessen werden sie mit einem Abschlag auf ihren Nennwert verkauft und am Ende der Laufzeit zum vollen Nennwert zurückgezahlt.

Wie wähle ich die richtige Anleihe aus?

Vertiefte Kreditrisikoanalyse: Neben den Ratings sollten Anleger auch die Finanzberichte und die Marktposition des Emittenten analysieren. Beispielsweise könnte eine Unternehmensanleihe eines etablierten Technologieunternehmens trotz eines niedrigeren Ratings attraktiv sein, wenn das Unternehmen starke Wachstumsperspektiven aufweist. Eine gute Möglichkeit um bei allen Anleihen-Themen auf dem Laufenden zu bleiben ist unser Newsfeed, der Sie mit allen wichtigen Informationen versorgt.

Laufzeitstrategien: Während kurze Laufzeiten geringeres Zinsänderungsrisiko bieten, können langfristige Anleihen in einem Niedrigzinsumfeld lukrativ sein. Zum Beispiel könnten in einem Umfeld fallender Zinsen langfristige Anleihen von soliden Unternehmen oder Staaten eine höhere Rendite bei überschaubarem Risiko bieten.

Analyse der Zinskurve: Eine flache Zinskurve könnte darauf hindeuten, dass kurzfristige und langfristige Anleihen ähnliche Renditen bieten, während eine steile Zinskurve größere Unterschiede aufzeigt. Anleger könnten in einem solchen Szenario kurzfristige Anleihen bevorzugen, um Flexibilität zu wahren.

Diversifikationsstrategien: Ein Portfolio, das sowohl sichere Staatsanleihen als auch risikoreichere Unternehmensanleihen umfasst, kann ein ausgewogenes Risikoprofil bieten. Zum Beispiel könnte ein Mix aus deutschen Bundesanleihen und amerikanischen High-Yield-Unternehmensanleihen sowohl Sicherheit als auch höheres Renditepotenzial bieten.

Berücksichtigung von Inflationserwartungen: Inflationsgeschützte Anleihen, wie TIPS in den USA, können eine sinnvolle Ergänzung sein, um das Portfolio gegen Inflation zu schützen.

Analyse der Liquidität: Anleihen mit hoher Liquidität, wie US-Staatsanleihen, sind einfacher zu handeln, was in volatilen Märkten vorteilhaft sein kann.

Wie sind Anleihen-Ratings einzuordnen?

Anleihe-Ratings sind entscheidende Indikatoren für die Kreditwürdigkeit von Anleiheemittenten. Sie werden von spezialisierten Ratingagenturen wie Standard & Poor’s, Moody’s und Fitch Ratings vergeben und reichen von 'AAA' (höchste Qualität) bis 'D' (Zahlungsausfall). Ein hohes Rating wie 'AAA' oder 'AA' deutet auf eine geringe Ausfallwahrscheinlichkeit hin, während niedrigere Ratings wie 'BB' oder darunter auf ein höheres Risiko hinweisen. Diese Ratings helfen Anlegern, das Kreditrisiko einer Anleihe einzuschätzen.

Ein Beispiel für ein hohes Rating ('AAA' oder 'AA') könnte eine Staatsanleihe eines wirtschaftlich starken Landes sein, das über stabile Einnahmen und eine geringe Verschuldung verfügt. Diese Anleihen gelten als sehr sicher, da die Ausfallwahrscheinlichkeit gering ist.

Im Gegensatz dazu könnten Unternehmensanleihen von Firmen in finanziellen Schwierigkeiten oder in volatilen Branchen ein niedrigeres Rating wie 'BB' oder 'B' erhalten. Dies deutet auf ein höheres Risiko hin, da die Wahrscheinlichkeit eines Zahlungsausfalls größer ist. Solche Anleihen bieten oft höhere Zinsen, um das erhöhte Risiko zu kompensieren.

Worauf muss ich achten, wenn ich die Liquidität eines Unternehmens prüfe?

Die beiden wichtigsten Aspekte neben der Prüfung von Kreditratings und dem Verfolgen des aktuellen Geschehens im Zusammenhang zum zu prüfenden Unternehmen sind:

Finanzberichte und Bilanzanalyse: Die Analyse der Bilanz eines Unternehmens ist ein entscheidender Schritt bei der Bewertung seiner Liquidität. Folgende Kennzahlen können Ihnen dabei helfen:

Verhältnis von kurzfristigen zu langfristigen Verbindlichkeiten: Ein hoher Anteil kurzfristiger Verbindlichkeiten im Vergleich zu langfristigen Schulden kann auf Liquiditätsprobleme hinweisen.

Liquiditätsgrade: Kennzahlen wie der aktuelle Liquiditätsgrad (Current Ratio) und der schnelle Liquiditätsgrad (Quick Ratio) zeigen, ob ein Unternehmen in der Lage ist, seine kurzfristigen Schulden mit seinen kurzfristigen Vermögenswerten zu decken. Ein Wert von über 1,0 wird normalerweise als sicher angesehen.

Cashflow-Analyse: Der operative Cashflow eines Unternehmens ist ein wichtiger Indikator für seine Liquidität. Ein positiver operativer Cashflow zeigt an, dass das Unternehmen in der Lage ist, aus seinen laufenden Geschäftstätigkeiten genügend Barmittel zu generieren, um seine Verbindlichkeiten zu bedienen.

Welche Indexe haben bei der Betrachtung des Anleihenmarktes besondere Bedeutung?

Deutsche Bank Bundesanleihe-Index (DBBI):

Der Deutsche Bank Bundesanleihe-Index (DBBI) ist ein Schlüsselindikator für den deutschen Anleihenmarkt. Er verfolgt die Performance deutscher Staatsanleihen, die als sichere Anlagen in Deutschland gelten. Ein sinkender DBBI könnte auf steigende Zinsen und eine Abkehr von sichereren Anlagen hinweisen, während ein Anstieg das Gegenteil signalisiert.

Bloomberg Euro Aggregate Bond Index und Euribor 3-Monate Index:

Im europäischen Raum sind sowohl der Bloomberg Euro Aggregate Bond Index als auch der Euribor 3-Monate Index von Bedeutung. Der Index bietet einen Überblick über den europäischen Anleihenmarkt, und der Euribor zeigt kurzfristige Geldmarktbedingungen. Ein Rückgang des Index könnte auf Risiken hinweisen, während ein Anstieg Stabilität anzeigt. Eine Erhöhung des Euribor könnte steigende kurzfristige Zinsen anzeigen.

Bloomberg Barclays US Aggregate Bond Index:

Für den nordamerikanischen Markt ist der Bloomberg Barclays US Aggregate Bond Index wichtig. Er repräsentiert US-Staatsanleihen, Unternehmensanleihen und mehr. Ein Rückgang kann auf steigende Renditen und unsichere Anleihenbedingungen hinweisen, während ein Anstieg auf verstärkte Nachfrage nach sicheren Anlagen hindeutet.

Welche Risiken bei der Anlage in Anleihen gibt es und wie kann man diesen vorbeugen?

Zinsrisiko: Das Zinsrisiko bezieht sich auf die Möglichkeit, dass bei steigenden Marktzinsen die Kurse bestehender Anleihen fallen. Um diesem Risiko zu begegnen, kann man in Anleihen mit unterschiedlichen Laufzeiten investieren (Ladder-Strategie) oder Anleihen mit variablen Zinsen in Betracht ziehen. Besondere Beachtung sollte dabei den von den Zentralbanken ausgegebenen Leitzinsen geschenkt werden. Beispielsweise den Leitzinsen der EZB.

Kreditrisiko: Dieses Risiko besteht darin, dass der Emittent zahlungsunfähig wird und somit Zins- oder Rückzahlungen ausbleiben. Eine gründliche Prüfung der Bonität des Emittenten und die Diversifikation des Portfolios durch Investitionen in Anleihen verschiedener Emittenten können dazu beitragen, das Kreditrisiko zu minimieren.

Liquiditätsrisiko: In weniger liquiden Märkten kann der Verkauf einer Anleihe zu einem fairen Preis erschwert sein. Eine Möglichkeit, dieses Risiko zu mindern, besteht darin, in Anleihen mit höherer Liquidität und Handelsvolumen zu investieren oder einen längerfristigen Anlagehorizont zu planen.

Inflationsrisiko: Steigende Inflation kann die reale Rendite einer Anleihe erodieren. Inflationsschutz bieten inflationsindexierte Anleihen, deren Zins- und Rückzahlungen an die Inflationsrate gekoppelt sind. Die aktuelle Inflationsrate in Deutschland finden Sie hier.

Währungsrisiko: Bei Anleihen in Fremdwährung besteht das Risiko von Wechselkursschwankungen. Eine Absicherung durch Währungsswaps oder die Investition in Anleihen in der Heimatwährung kann hier sinnvoll sein.

Welche Steuer-Richtlinien werden bei der Anlage in Anleihen relevant?

Die wichtigsten steuerlichen Regelungen bei der Anlage in Anleihen in Deutschland sind:

Besteuerung von Anleihe-Erträgen (§20 Abs. 1 EStG): Zinserträge aus Anleihen werden beim Anleger als Einkünfte aus Kapitalvermögen erfasst und der Kapitalertragsteuer unterworfen. Dies umfasst sowohl regelmäßige Zinszahlungen als auch einmalige Erträge bei Fälligkeit, insbesondere bei Nullkupon-Anleihen.

Abgeltungssteuer (§32d EStG): Diese Steuer wird pauschal auf alle Kapitalerträge, einschließlich Zinserträgen aus Anleihen, erhoben. Der Steuersatz beträgt 25% zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Die Abgeltungssteuer vereinfacht die Besteuerung, da sie direkt an der Quelle, also in der Regel durch die Bank, einbehalten und abgeführt wird.

Freistellungsauftrag und Sparer-Pauschbetrag (§20 Abs. 9 EStG): Anleger können einen Freistellungsauftrag bei ihrer Bank einreichen, um Kapitalerträge bis zu einem bestimmten Betrag (801 Euro für Alleinstehende, 1.602 Euro für gemeinsam Veranlagte) von der Kapitalertragsteuer zu befreien.

Veräußerungsgewinne (§20 Abs. 2 EStG): Gewinne aus dem Verkauf von Anleihen, die nach dem 31. Dezember 2008 erworben wurden, unterliegen ebenfalls der Abgeltungssteuer. Veräußerungsgewinne sind der Unterschied zwischen Verkaufs- und Kaufpreis der Anleihe.

Besonderheiten bei ausländischen Anleihen: Bei Investitionen in ausländische Anleihen können zusätzliche Steuerpflichten entstehen, wie die Anrechnung ausländischer Quellensteuern. Diese sind in den jeweiligen Doppelbesteuerungsabkommen geregelt.

Für wen sind die Anlage in Anleihen besonders geeignet?

Die Anlage in Anleihen ist besonders für Investoren geeignet, die eine relativ sichere und vorhersehbare Einkommensquelle suchen, insbesondere in einem stabilen oder unsicheren Marktumfeld. Anleihen bieten regelmäßige Zinszahlungen und die Rückzahlung des Kapitals am Ende der Laufzeit, was sie zu einer attraktiven Option für risikoaverse Anleger, Rentner oder Personen in der Nähe des Ruhestands macht, die eine gewisse Kapitalerhaltung und eine stetige Einkommensquelle schätzen.

Darüber hinaus können Anleihen auch für institutionelle Anleger und Personen mit einem diversifizierten Portfolio geeignet sein, da sie oft als stabilisierender Faktor wirken und das Portfolio gegen die Volatilität des Aktienmarktes absichern können. Die verschiedenen Arten von Anleihen, wie Staatsanleihen, Unternehmensanleihen oder kommunale Anleihen, bieten zudem unterschiedliche Risiko- und Renditeprofile, sodass Investoren je nach ihrer Risikotoleranz und ihren finanziellen Zielen auswählen können.