Biontech Lungenkrebs HR besser als 0,46 ??? !!! (unten wird es spannend):

Man darf sich fragen, warum Leerink bei den im Kern völlig gleichen Daten für BNT316 das Kursziel um satte 19$ von 113 $ auf 94 $ gesenkt hat? Es ist eine aggressiv konservative Umparametrisierung des Leerink Modells. Mir sieht das mehr nach Markt-Influencing (Marktmanipulation) als nach neutraler Analyse aus. Leerink ist als Sell-Side-Analyst für mich ein Influencer. Dass Sell-Side-Notes Kursbewegungen auslösen oder verstärken, ist in so einem Setting normal - insbesondere wenn das Ziel nahe am aktuellen Kurs liegt und damit versucht wird ein "Deckel" auf die kurzfristige Erwartungshaltung zu setzen.

BioNTech erwartet (Zitat PM) 2026 ein Jahr mit zahlreichen "wertrelevanten" Meilensteinen (Katalysatoren) mit sechs Datenveröffentlichungen aus der späten klinischen Entwicklung, welche Immunmodulatoren, Antikörper-Wirkstoff-Konjugate sowie mRNA-Krebsimmuntherapien umfassen. Das steht im deutlichen Gegensatz zu dem Eindruck, den Leerink erwecken will.

Biontech sagt:

(1) mit Gotistobart in Phase 3 in sqNSCLC,

(2) weitere Daten/Interimsanalyse aus PRESERVE-003 seien für 2026 als (wertrelevanter) Katalysator eingeplant,

(3) und Gotistobart bleibe ein Kernbaustein der Lungenkrebs-Strategie neben Pumitamig und dem HER3-ADC.

Die Tonlage war und ist deutlich positiv / konstruktiv, mit Fokus auf:

klinisch "meaningful" Benefit in der ersten Phase-3-Stufe,

Orphan-Drug-Designation der FDA für sqNSCLC (bereits am 12.01.2026 kommuniziert), die im Umfeld des Calls erneut erwähnt wurde,

und der Rolle von Gotistobart als wichtiger Bestandteil des "catalyst-rich year 2026" in der Onkologie.

Wenn man die konsistent positive Firmenaussagen in der Pressemitteilung und Call nimmt, ist Gotistobart/BNT316 eindeutig als "value-driving 2026-Katalysator" positioniert, während Leerink in seiner Bewertung genau die Wertbeimessung dieses Katalysators herunterfährt - das ist der wichtigste Kern der Diskrepanz, die man feststellen kann.

Bereits auf dem Innovation Day 2025 Anfang November wurde von Seiten der medizinischen Leitung so präsentiert, dass man intern bei Biontech Daten aus der Phase Stage 2 zwischen Anfang und Mitte 2026 erwartet.

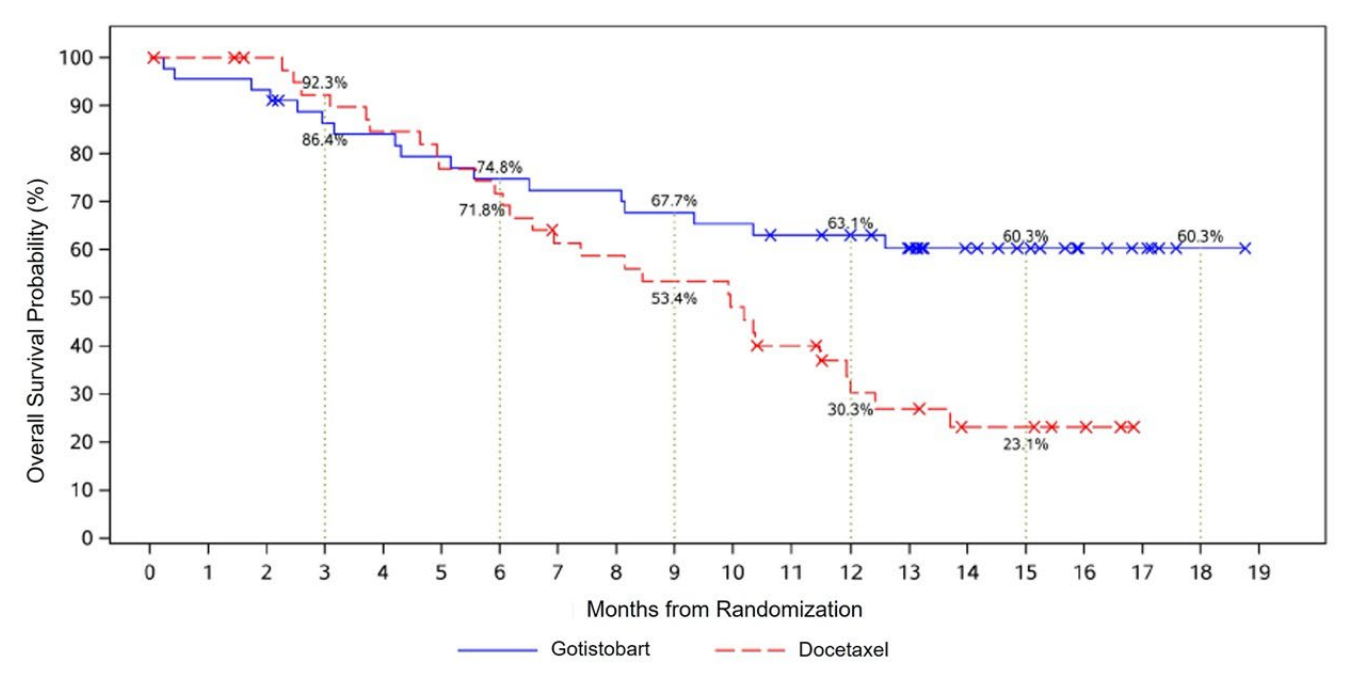

Dass mit BNT316 63,1 Prozent der Patienten noch leben und mit SoC nur 30,3 Prozent, ist ein statistisch sehr starkes Signal. Sowohl das Kaplan-Meier-Diagramm als auch PFS zeigen, dass die konventionelle Chemotherapie zwar etwas schneller anfängt zu wirken, aber die Immuntherapie BNT316 mittel- und langfristig viel stärker das Überleben sichert. Diese Verzögerung ist typisch für die meisten Immuntherapien. Gotistobart zeigt das typische Muster einer verzögerten, dafür anhaltenden Immuntherapie-Wirkung.

Angesichts der 63,1% vs. 30,3% OS-Rate und HR ~0,46 ist es aus klinischer/quantitativer Sicht vollkommen nachvollziehbar, BNT316 als ernsthaften, value-relevanten Katalysator zu betrachten. Genau das tut BioNTech - und genau dort weicht Leerink in der Bewertung deutlich nach unten ab.

Und jetzt, wo ich darüber nochmal genauer nachdenke und mir die Daten genauer ansehe, wird es in der Analyse nochmal hochinteressant. Spannend ist dabei das Momentum in der Kaplan-Meier-Kurve, sozusagen die Veränderung des Gradienten (eine Art zweite mathematische Ableitung). In einfachen Worten: Je länger BNT316 wirkt, umso besser im Vergleich zum SoC-Studienarm. "The trend is your friend" - dieser Trend wird über die Zeit entscheidend. Je länger man die Daten abwartet und dann auswertet, umso besser wird das HR. Also liegt im HR eher eine Upside-Chance und das erklärt auch, warum Biontech nicht bereits die Daten von Anfang 2026 nimmt, sondern reifere Daten abwarten will (und muss). Am Anfang liegt SoC sogar etwas vorne, aber mit der Zeit steigt das Überleben und HR immer weiter an. Während das Überleben in der Betrachtung weiterer 4 Monate bei BNT316 bei 60,3% bleibt, fällt es im SoC-Studienarm auf 23,1% (siehe Seite 3 im Abstract). HR wird also mit der Zeit eher besser, sogar Richtung 0,38 und darunter. Aber dafür braucht es einfach Zeit.

BioNTech sagt zur Stage-1-Analyse klar:

"HR 0,46, OS-Kurven trennen sich erst nach 6 Monaten"

"Benefit nimmt über den gesamten Beobachtungszeitraum zu"

Biontech will also nicht das "erste gute Foto", sondern die ganze Filmsequenz, weil der Film mit der Zeit immer besser aussieht. Das erklärt auch, warum Biontech Daten aus 2025 präsentiert (Data Cutoff: 8. August 2025). Denn die Daten in Phase 3 Stage 2 brauchen Zeit, um zu reifen.

Da der Abstand OS(Goti) - OS(SoC) mit der Zeit weiter wächst (z. B. 63,1% vs. 30,3%, später 60,3% vs. 23,1%), verschiebt sich eine zeitgewichtete HR oder Landmark-HR nach unten (Richtung 0,4 oder darunter).

Das heißt: Das Risiko ist nicht, dass HR "schlechter" wird, sondern dass sie "besser" wird, sofern der Trend stabil bleibt - also eine Upside-Asymmetrie in der Effektstärke.

Die Leerink-"Analyse" liegt also fast sicher falsch.

Quellen:

airdrive.eventsair.com/...ic/394b88e8f88b422cb985e0bc379ba22b

oncodaily.com/oncolibrary/lung-oncology/preserve-003

de.investing.com/news/analyst-ratings/...nstudie-93CH-3417458

(Verkleinert auf 41%)