Ich sehe schon, ihr werdet hier bald zu Options-Profis bald :-)

Zu 1.:

1. Wenn die HF die Naked Shorts durch ITM calls gesichert haben, dann hat der Verkäufer der Calls (in der Regel der Market Maker) die ITM Calls schon gehedged nehme ich an (sonst würde er bei steigenden Kursen deutliche Verluste machen). D. h. wenn der HF covern muss, bekommt er die Aktien durch den ITM call vom MM, der die Aktien vorher als Hedge gekauft hat. Bei einem Squeeze hätte sonst der Verkäufer der Calls (MM) das Problem die Aktien besorgen zu müssen und nicht der Käufer (HF). Wie soll es dadurch zu einem Squeeze kommen (außer der Verkäufer der Calls hätte nicht gehedged)?

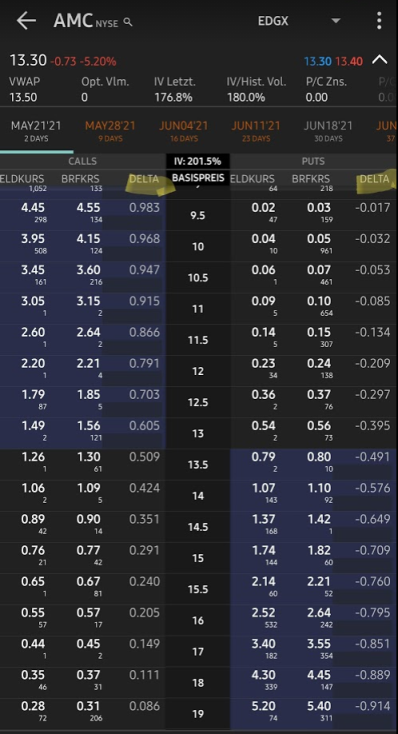

Du musst das Gesamtbild betrachten, also auch die Put-Seite. Das Hedging der Market Maker ist das sog. Delta Hedging und richtet sich nach dem Delta der entsprechenden Option. Unten im Bild siehst die Deltas der Optionen für den 21.5. Das heißt der MM muss nicht 100 Aktien einer Call Option gekauft haben, sondern weniger. Wenn die Option im Geld ist und der Verfallstag näher rückt wird die Zahl höher, bis es am 21.5. die 1 erreicht.

Wie du siehst hat der 10er Call ein Delta von +0,96. Das bedeutet dass der MM dafür 96 Aktien (immer x100) zum Hedgen gekauft hat (je offene Position). Gleichzeitig siehst du aber auch, dass der 14er Call (momentan aus dem Geld) nur ein Delta von 0,42 hat - also MM hat nur 42 Aktien zum Hedgen gekauft. Je mehr wir uns der 14 bis Freitag nähern, desto höher wird das Delta und der MM muss nachkaufen. Er kauft ständig nach und verkauft entsprechend um in Summe eine Delta von 0 zu haben.

So. Und nun um das Bild zu vervollständigen schau dir die Put Optionen an. Diese haben immer ein negatives Delta! D.h. der 10er Put hat ein Delta von -0,03, also 3 Aktien die er verkaufen muss. Und der 14er Put hat ein Delta von -0,57, also weitere 57 die er verkauft hat.

Das ganze musst du nun auch für alle Optionen an dem Tag betrachten, ich habe auf dem Screenshot nur einen Ausschnitt zeigen können, die Strikes gehen von 1$ bis 29$ für den 21.5.

Und um das noch vollständiger zu machen: du musst auch alle späteren Verfallstermine betrachten, dort hat jede Option ebenfalls ein Delta und wird gehedgt. Bei AMC gehen die Verfallstermine momentan bis zum 20.01.2023.

Wenn du also alles in Summe betrachtest, brauchen die MM nicht viele Aktien zum Hedgen. Und sie hedgen NUR kurz vor Verfall die ITM Optionen zu nahezu 100%, sonst immer weniger. Und genau dieser Unterschied zwischen "weniger" und 100% ist das was sie nachkaufen müssen, was immer schwieriger ist.

Zudem haben wir momentan einen Überhang von Calls (Put/Call Ratio). Das ist immer ein bullisches Zeichen. D.h. je weiter der Kurs steigt, dest mehr müssen die MM hedgen und nachkaufen. Das gibt den Ausschlag und führt dann möglicherweise zu Squeeze.

Und beliebig Optionen kaufen kannst du irgendwann nicht, weil die Optionen selbst zu teuer werden (höherer Aktienkurs, höhere Vola führen zu höheren Optionspreisen).

Außerdem darfst du Optionen vor dem Verfall glatt stellen, also gekaufte Optionen wieder verkaufen und verkaufte Optionen zurückkaufen. Es ist also komplex, das Gesamtbild zu bekommen, aber an den Indikatoren sieht man ganz klar in welche Richtung es geht.

Zu 2.:

2. Bei der oft genannten Zahl von 1 Milliarde synthetischen Shares müssten die HF entsprechend viele ITM Calls/Puts haben (mind. 10 Millionen). Das ist deutlich mehr als die üblichen Seiten (z. B. Yahoo) für die offenen Calls/Puts zeigen und diese müssten auch alle im Geld liegen. Wie passt das zusammen? Außerdem sollte es bei 1 Milliarde Naked Shorts deutlich mehr FTDs geben, oder?

Ich denke ein Teil ist in der Antwort zu 1. erklärt, die synthetischen Shares ergeben sich aus der Differenz der Deltas, welches normal < 1 ist (als Absolutwert für Puts auch) und nur selten =1 ist.

Und wie gesagt die Puts fließen mit dem negativen Delta ein, also müssen gegen die Hedges der Calls gerechnet werden.

Ich hoffe das ist verständlicher...