Mir nicht bekannt, dass diese mittlerweile eingeführt wurden... :-)) Hier ist Intransparenz Gesschäftsmodell...

Top-News

Neuester,

zuletzt geles. Beitrag

Antworten | Hot-Stocks-Forum Übersicht Zurück

Weiter

Zurück

Weiter

... 5 6 7 8 10 11 12 13 ...

Antworten | Hot-Stocks-Forum Übersicht

... 5 6 7 8 10 11 12 13 ...

Umbenennung in CryptoPlus SE

Beiträge:

426

Zugriffe: 103.167 / Heute: 7

Zugriffe: 103.167 / Heute: 7

|

Werbung

Entdecke die beliebtesten ETFs von Xtrackers

Xtrackers MSCI Korea UCITS ETF 1C

Perf. 12M: +53,85%

Xtrackers Spain UCITS ETF 1C

Perf. 12M: +50,98%

Xtrackers Spain UCITS ETF 1D

Perf. 12M: +50,94%

Xtrackers ATX UCITS ETF 1C

Perf. 12M: +45,67%

Xtrackers Vietnam Swap UCITS ETF 1C

Perf. 12M: +33,42%

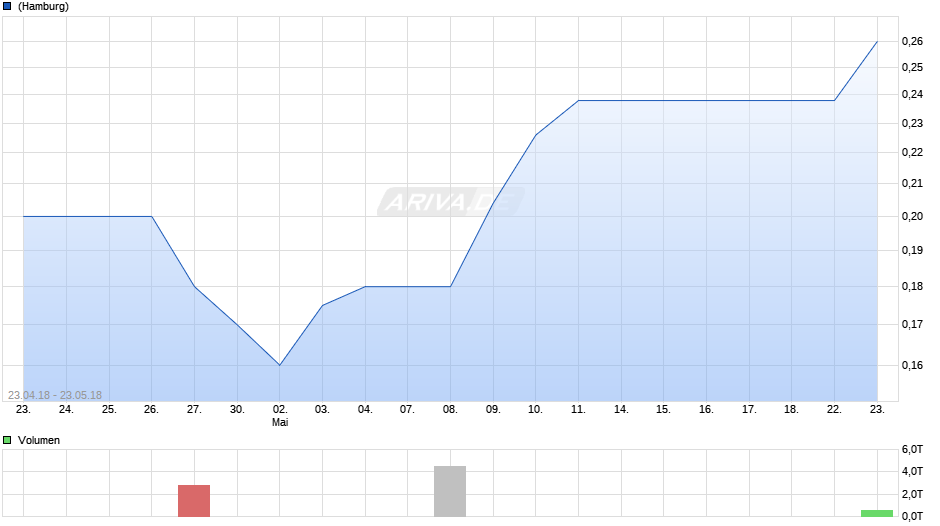

ich will nicht schwarz malen aber 0,23 mit knapp 93.000 Aktien .

und null Kaufvolumen zu diesen Kursen. Wenn es einen positiven Ausgang gäbe / sich dieser anbahnen würde, würden Aktien aus dem Umfeld der leitenden Personen gezogen werden. Das passiert leider garnicht.

und null Kaufvolumen zu diesen Kursen. Wenn es einen positiven Ausgang gäbe / sich dieser anbahnen würde, würden Aktien aus dem Umfeld der leitenden Personen gezogen werden. Das passiert leider garnicht.

In den AGB der Börse Hamburg für den Freiverkehr sind in § 26 die Folgepflichten geregelt, die erforderlich sind, damit der Handel der Papiere an der Börse nicht eingestellt wird.

M.E. wie unten nachzulesen alles kein Hexenwerk, aber: Die Hoffmann AHG hat mindestens gegen Punkt a) verstoßen, da der letzte Jahresabschluss vor der HV aus dem Jahr 2014 war (ist im Bundesanzeiger nachzulesen). Punkt b) wurde sicher auch nicht beachtet, d) und e) sicher auch nicht. Schließlich bestand die Hoffmann AHG in den letzten Jahren wohl nur noch auf dem Papier (ob Herr Kaps als gschäftsführender Direktor hier etwas veranlasst hat, ist zumindest fraglich).

Insofern verwundert es nicht, dass die Börse nun reagiert hat. Die Frage nun ist, ob man es schafft, der Börse glaubhaft zu versichern, dass man im Zuge der geplanten Repositionierung der Hoffmann AHG die Folgepflichten einhält. Zumindest hat man ja die Jahresabschlüsse für die Jahre 2015 und 2016 von einem hamburger Steuerberater erstellen lassen, die auch auf der Webseite www.cryptoplus.de eingestellt sind.

Der in der Mail an die Aktionäre vom 19.03.2018 aufgeführte Satz "Eine Entscheidung seitens der Verantwortlichen der Börse soll kurzfristig fallen." suggeriert zumindest, dass man sich in den letzten Wochen ernsthaft bemüht hat, dass Delisting abzuwenden und die Börse die Sache nochmals einer Prüfung unterzogen hat.

--------------------------------------------------

§ 26 Folgepflichten

(1) Der Emittent verpflichtet sich zur Erfüllung folgender Pflichten:

a) Einreichung eines Jahresabschlusses einschließlich Anhang und –sofern vorhanden- Lagebericht und Bestätigungsvermerk des Abschlussprüfers innerhalb von sechs Monaten nach Ende des vergangenen Geschäftsjahres. Wenn der Emittent zur Aufstellung eines Konzernabschlusses verpflichtet ist oder zum Konsolidierungskreis eines Konzerns gehört, gilt diese Verpflichtung auch für den jeweiligen Konzernabschluss und den Konzernlagebericht entsprechend;

b) Vorlage und Veröffentlichung eines (ungeprüften) Zwischenberichts innerhalb von drei Monaten nach dem Ende des ersten Halbjahres eines jeden Geschäftsjahres. Der Zwischenbericht soll über die Lage der Gesellschaft Auskunft geben und insbesondere Zahlenangaben und kurze Erläuterungen über die Entwicklung von Umsatz und Ertrag sowie über die weiteren Geschäftsaussichten enthalten;

c) Veröffentlichung und Mitteilung kursbeeinflussender Tatsachen entsprechend der Regelung des § 15 WpHG. Neue Tatsachen, die im Tätigkeitsbereich des Emittenten eingetreten und nicht öffentlich bekannt ist, sind unverzüglich der Börsen AG mitzuteilen und zu veröffentlichen, wenn sie wegen der Auswirkungen auf die Vermögens- und Finanzlage oder auf den allgemeinen Geschäftsverlauf des Emittenten geeignet sind, den Börsenpreis der von ihm begebenen Wertpapiere erheblich zu beeinflussen. Neben der Bereitstellung auf der eigenen Internetseite hat der Emittent diese Meldungen über eine zur Verbreitung von Unternehmensinformationen anerkannte Agentur zu veröffentlichen;

d) Veröffentlichung eines Finanzkalenders, der Angaben über für Investoren relevante Termine beinhalten soll, wie z.B. die Veröffentlichung des Jahresabschlusses, Zinszahlungs- und Rückzahlungstermine, Präsentationen vor Investoren oder Analystenkonferenzen;

e) Veröffentlichung eines jährlich aktualisierten Unternehmenskurzportraits.

(2) Verstößt der Emittent der einbezogenen Wertpapiere gegen die Folgepflichten des Absatzes 1, kann der Freiverkehrsausschuss Maßnahmen treffen, die zur Abhilfe geeignet und erforderlich sind, sowie diese Tatsache selbst (insbesondere Art, Umfang und Häufigkeit der Pflichtverletzung) in geeigneter Weise veröffentlichen. Er kann dem Emittenten Fristen zur Behebung von Pflichtverletzungen setzen. Maßnahmen nach Satz 1 und 2 sind unabhängig davon möglich, ob der Emittent die Pflichtverletzung zu vertreten hat oder nicht.

M.E. wie unten nachzulesen alles kein Hexenwerk, aber: Die Hoffmann AHG hat mindestens gegen Punkt a) verstoßen, da der letzte Jahresabschluss vor der HV aus dem Jahr 2014 war (ist im Bundesanzeiger nachzulesen). Punkt b) wurde sicher auch nicht beachtet, d) und e) sicher auch nicht. Schließlich bestand die Hoffmann AHG in den letzten Jahren wohl nur noch auf dem Papier (ob Herr Kaps als gschäftsführender Direktor hier etwas veranlasst hat, ist zumindest fraglich).

Insofern verwundert es nicht, dass die Börse nun reagiert hat. Die Frage nun ist, ob man es schafft, der Börse glaubhaft zu versichern, dass man im Zuge der geplanten Repositionierung der Hoffmann AHG die Folgepflichten einhält. Zumindest hat man ja die Jahresabschlüsse für die Jahre 2015 und 2016 von einem hamburger Steuerberater erstellen lassen, die auch auf der Webseite www.cryptoplus.de eingestellt sind.

Der in der Mail an die Aktionäre vom 19.03.2018 aufgeführte Satz "Eine Entscheidung seitens der Verantwortlichen der Börse soll kurzfristig fallen." suggeriert zumindest, dass man sich in den letzten Wochen ernsthaft bemüht hat, dass Delisting abzuwenden und die Börse die Sache nochmals einer Prüfung unterzogen hat.

--------------------------------------------------

§ 26 Folgepflichten

(1) Der Emittent verpflichtet sich zur Erfüllung folgender Pflichten:

a) Einreichung eines Jahresabschlusses einschließlich Anhang und –sofern vorhanden- Lagebericht und Bestätigungsvermerk des Abschlussprüfers innerhalb von sechs Monaten nach Ende des vergangenen Geschäftsjahres. Wenn der Emittent zur Aufstellung eines Konzernabschlusses verpflichtet ist oder zum Konsolidierungskreis eines Konzerns gehört, gilt diese Verpflichtung auch für den jeweiligen Konzernabschluss und den Konzernlagebericht entsprechend;

b) Vorlage und Veröffentlichung eines (ungeprüften) Zwischenberichts innerhalb von drei Monaten nach dem Ende des ersten Halbjahres eines jeden Geschäftsjahres. Der Zwischenbericht soll über die Lage der Gesellschaft Auskunft geben und insbesondere Zahlenangaben und kurze Erläuterungen über die Entwicklung von Umsatz und Ertrag sowie über die weiteren Geschäftsaussichten enthalten;

c) Veröffentlichung und Mitteilung kursbeeinflussender Tatsachen entsprechend der Regelung des § 15 WpHG. Neue Tatsachen, die im Tätigkeitsbereich des Emittenten eingetreten und nicht öffentlich bekannt ist, sind unverzüglich der Börsen AG mitzuteilen und zu veröffentlichen, wenn sie wegen der Auswirkungen auf die Vermögens- und Finanzlage oder auf den allgemeinen Geschäftsverlauf des Emittenten geeignet sind, den Börsenpreis der von ihm begebenen Wertpapiere erheblich zu beeinflussen. Neben der Bereitstellung auf der eigenen Internetseite hat der Emittent diese Meldungen über eine zur Verbreitung von Unternehmensinformationen anerkannte Agentur zu veröffentlichen;

d) Veröffentlichung eines Finanzkalenders, der Angaben über für Investoren relevante Termine beinhalten soll, wie z.B. die Veröffentlichung des Jahresabschlusses, Zinszahlungs- und Rückzahlungstermine, Präsentationen vor Investoren oder Analystenkonferenzen;

e) Veröffentlichung eines jährlich aktualisierten Unternehmenskurzportraits.

(2) Verstößt der Emittent der einbezogenen Wertpapiere gegen die Folgepflichten des Absatzes 1, kann der Freiverkehrsausschuss Maßnahmen treffen, die zur Abhilfe geeignet und erforderlich sind, sowie diese Tatsache selbst (insbesondere Art, Umfang und Häufigkeit der Pflichtverletzung) in geeigneter Weise veröffentlichen. Er kann dem Emittenten Fristen zur Behebung von Pflichtverletzungen setzen. Maßnahmen nach Satz 1 und 2 sind unabhängig davon möglich, ob der Emittent die Pflichtverletzung zu vertreten hat oder nicht.

Die Bemühungen tragen Früchte ! Nicht !

Leute schreiben wir die Kohle ab. High Risk gut und schön aber eine Info die Seit Februar vorliegt nicht zu kommunizieren, hat schon eine andere Qulaität @cryptoplus.

Leute schreiben wir die Kohle ab. High Risk gut und schön aber eine Info die Seit Februar vorliegt nicht zu kommunizieren, hat schon eine andere Qulaität @cryptoplus.

Immerhin ist payexcell ans Laufen gekommen.

payexcell.com/

payexcell.com/

Viel Wind um nichts - bis zum 28.09.2018 kann noch viel passieren...

adhoc.pressetext.com/news/20180328022

adhoc.pressetext.com/news/20180328022

Gelöschter Beitrag.

Einblenden

»

#209

Nach der gestrugen ad-hoc-Meldung will der eine oder andere nun wieder rein...

für deine Bemühungen und die Informationsbeschaffung/Informationseinstellung.

5,6 % der Aktien gekauft und weitere 12,5% der Aktien als Nachfrage im BID.

Das sollte jetzt schnell wieder drehen ! Meine Meinung.

Ja ich nehme mich nicht aus, aber das wurde von tag zu Tag etwas emotionaler.

5,6 % der Aktien gekauft und weitere 12,5% der Aktien als Nachfrage im BID.

Das sollte jetzt schnell wieder drehen ! Meine Meinung.

Ja ich nehme mich nicht aus, aber das wurde von tag zu Tag etwas emotionaler.

Auch jetzt ist die Sache noch nicht in trockenen Tüchern - die Company muss in den nächsten

6 Monaten dafür sorgen, dass das Listing auch über den 28.09. aufrecht erhalten wird.

Nach dem Antritt jetzt hege ich da keine Zweifel, trotz allem muss man dann auch liefern, bevor es im September wieder eng zu werden droht...

6 Monaten dafür sorgen, dass das Listing auch über den 28.09. aufrecht erhalten wird.

Nach dem Antritt jetzt hege ich da keine Zweifel, trotz allem muss man dann auch liefern, bevor es im September wieder eng zu werden droht...

wieder Kurse mit 0,2x sehen. Es geht wieder aufwärts...

Es läuft zwar mühsam aber die Aktie erholt sich zunehmend. Es kommen wieder die berühmten 10% Schritte. Weiter so !

Geld (Stk.) Kurs 0,222 (5533)

Brief (Stk.) Kurs 0,23 (7807)

Brief (Stk.) Kurs 0,23 (7807)

und einem Geldüberhang von weiteren 21.217 Stücken...

Der Markenname für die Zahlungslösung "Remipay", die demnächst an den Start gehen soll und bei der die CryptoPlus SE eine Beteiligung anstrebt, ist mittlerweile registriert.

www.trademarkia.com/ctm/remipay-017545237.htm

Auszug aus dem HV-Bereicht von GSC-Research: "Bei dem Payment-System Remipay von der Firma payexcell, dass Mitte Februar 2018 an den Start gehen soll, und bei dem die CryptoPlus SE eine Beteiligungsquote zwischen 10 und 15 Prozent anstrebt, sind eine Vielzahl von Funktionalitäten gegeben, aus denen sich Herr Siegemund interessante Wachstumschancen verspricht. Neben Massenzahlungen können auch Zahlungen per IBAN und SWIFT vorgenommen werden. Es ist möglich in das Paymentsystem auch Kryptowährungen wie etwa BitCoin zu integrieren. Auch ist die Führung eines Multiwährungskontos mit sog. "Forex-Engine" möglich."

Es wird also im Hintergrund weiter gearbeitet - wenn alles auch ein wenig länger dauert als zunächst erwartet..

www.trademarkia.com/ctm/remipay-017545237.htm

Auszug aus dem HV-Bereicht von GSC-Research: "Bei dem Payment-System Remipay von der Firma payexcell, dass Mitte Februar 2018 an den Start gehen soll, und bei dem die CryptoPlus SE eine Beteiligungsquote zwischen 10 und 15 Prozent anstrebt, sind eine Vielzahl von Funktionalitäten gegeben, aus denen sich Herr Siegemund interessante Wachstumschancen verspricht. Neben Massenzahlungen können auch Zahlungen per IBAN und SWIFT vorgenommen werden. Es ist möglich in das Paymentsystem auch Kryptowährungen wie etwa BitCoin zu integrieren. Auch ist die Führung eines Multiwährungskontos mit sog. "Forex-Engine" möglich."

Es wird also im Hintergrund weiter gearbeitet - wenn alles auch ein wenig länger dauert als zunächst erwartet..

Immer daran denken, dass hier eine KE zu mindestens 1 EUR in Planung ist.

das muss eine weichbirne sein der um diesen preis verkauft

Langsam hab ich dieses Invest abgeschrieben! Hier passiert gar nichts... Weiß jemand mehr?

Aktuell nur noch 8.189 Stücke bei EUR 0,238 im Angebot...

Die Herren machen das schon, ein wenig Geduld muss man halt mitbringen. Wer hier zu günstigen Kursen gesammelt hat, könnte am Ende reichlich belohnt werden.

schön von dir zu lesen. Erfreulich dass es mal wieder in die richtige Richtung ansetzt.

Hast du vielleicht schon weitere Infos zu Remipay: remipay.com/ ?

Hast du vielleicht schon weitere Infos zu Remipay: remipay.com/ ?

Es gibt keine neuen Beiträge.

|

Neueste Beiträge aus dem CryptoPlus Forum

| Wertung | Antworten | Thema | Verfasser | letzter Verfasser | letzter Beitrag | |

| 6 | 425 | Umbenennung in CryptoPlus SE | M.Minninger | Strandläufer | 30.08.23 21:28 | |

| 30 | CryptoPlus SE - Anfang oder Ende? | tbhomy | tbhomy | 24.04.21 23:18 |